在日韓国人(特別永住者)の相続税申告

在日韓国人(特別永住者)の所有財産に関する相続税の申告

1.相続税とは?

相続税とは「相続した際にかかる税金」のことで、被相続人から遺産を受け継いだ場合、遺産総額(不動産、預貯金等を含む)が一定ライン(基礎控除額)を超えるとかかる税金です。日本と同様に、韓国においても「相続税」があります。

2.日本における相続税の仕組み

(1)基礎控除について

遺産総額が「基礎控除額以下の場合は申告の必要がない」ことは、日本も韓国も同様です。日本の「(国外財産も含めた)遺産に係る基礎控除額」は、「3,000万円 + 600万円×(日本の民法で計算した)法定相続人の数」の算式で計算します。後述しますが、韓国の相続税では、韓国籍の被相続人が有する韓国国内にある財産のみについて、5億ウォン(非居住者は2億ウォン)ですので、基礎控除額と課税対象に違いが生じます。

(2)申告期限について

日本の相続税の申告期限は、被相続人が死亡したことを知った日の翌日から起算して10か月以内となっております。なお、韓国の戸籍などの必要書類を集めるには時間がかかり、上記の期限に間に合わない場合もあります。日本の相続税の申告は延期が出来ないため、10か月に間に合わない場合は「未分割申告」をします(相続税法第55条:未分割遺産に対する課税)。未分割申告とは10か月が過ぎる前に、仮に相続税を計算しまずは納付した後、遺産分割が確定したら、「更正の請求」を行う方法です。未分割申告をする場合、相続税の総額の計算は日本の法律で行うものの、各相続人の課税価格の計算は被相続人の本国である韓国の法律で行うので要注意です(国税庁HP参照:被相続人が外国人である場合の未分割遺産に対する課税)。

(3)納税義務者及び課税対象財産について

相続税は遺産を受けた相続人にかかる税金ですので、被相続人の国籍とは関係なく、「日本に居住している相続人」に対して、「日本の税金(相続税法)」がかかります。日本では、たとえ相続人が韓国籍(特別永住者等)であっても、日本に居住している限りは、被相続人の海外にある遺産も含め合算して、日本の相続税を計算します(例外的に国内財産のみ計算する場合もあります)。これを「居住無制限納税義務者」及び「全世界課税」と言います。

その他の日本の相続税については、国税庁HP(相続税)をご参照頂くか、税理士にご相談下さい。

3.韓国における相続税の仕組み

(1)基礎控除について

各人の課税価格の合計額が遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税の申告をする必要があります。韓国の「遺産に係る基礎控除額」は被相続人が居住者である場合は5億ウォン以上、非居住者である場合は、2億ウォンで計算します(韓国の国税庁サイト参照)。つまり、在日韓国人(特別永住者)の遺産が、2億ウォン以下の場合は、相続税申告の必要はありません。

遺産総額 税率 控除額

1億ウォン以下 10% 0

1億ウォン超~5億ウォン以下 20% 1千万ウォン

5億ウォン超~10億ウォン以下 30% 6千万ウォン

10億ウォン超~30億ウォン以下 40% 1億6千万ウォン

30億超 50% 4億6千万ウォン

*1億ウォン=約950万円(令和3年1月1日現在)

(2)申告期限について

韓国国内にも財産がある場合において、韓国民法における相続人は算定された相続税を相続開始日が属する月の末日から6ヵ月以内に相続税の課税標準課額及び課税標準を管轄の税務署長に申告しなければなりません(韓国相続税及び贈与税法第67条第1項参照)。しかし、被相続人と相続人全員が非居住者である場合は相続開始日が属する月の末日から9ヶ月以内になります(韓国の国税庁サイト参照)。

(3)納税義務者及び課税対象財産について

納税義務者は、日本と同様に、韓国民法を根拠とした場合の相続人(受遺者含む)です。韓国の相続税法によれば、相続税課税対象財産は、被相続人が居住者である場合は、所有するすべての相続財産(国外財産を含む:全世界課税)、であり、被相続人が日本に住んでいる場合など、韓国国内非居住者である場合は、韓国国内にある相続財産のみが対象になります。つまり、在日韓国人が死亡した場合において、日本国内の相続財産については、韓国での相続税申告対象ではないこととなります(韓国相続税及び贈与税法第3条参照)。

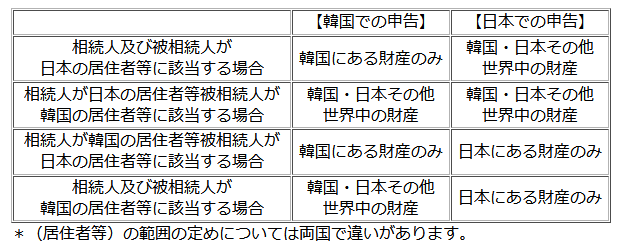

3.まとめ(在日本大韓民国民団HPより引用)

上記をまとめますと、以下の表(在日本大韓民国民団HPより引用:https://www.mindan.org/old/front/newsDetail203f.html)のとおりとなります。「居住か否か」の判定が非常に細かいため、必ず専門家(税理士)に相談するようにしましょう。判定を誤った場合、「無申告加算税」などの不利益が生じる可能性があります。

4.二重課税を防ぐ措置について

同じ一つの財産が両方の国での申告対象である場合には、二重課税とならないようにその財産について他方の国で課された税額を一方の国の税額から控除する「外国税額控除」の制度が設けられています。これを忘れてしまうと、二重払いになってしまうため注意しましょう。

●関連する韓国相続税及び贈与税法

第3条(相続税課税対象)

相続開始日現在次の各号の区分による相続財産に対してこの法律に従って相続税を賦課する。 <改正2016.12.20.>

1.被相続人が居住者である場合:すべての相続財産

2.被相続人が非居住者である場合:国内にある全ての相続財産

[本文]

제3조(상속세 과세대상)

상속개시일 현재 다음 각 호의 구분에 따른 상속재산에 대하여 이 법에 따라 상속세를 부과한다. <개정 2016. 12. 20.>

1. 피상속인이 거주자인 경우: 모든 상속재산

2. 피상속인이 비거주자인 경우: 국내에 있는 모든 상속재산

第5章 申告と納付<改正2010.1.1.>

第1節 申告<改正2010.1.1.>

第67条(相続税課税標準申告)

①第3条の2によって相続税の納付義務がある相続人又は受遺者は相続開始日が属する月の末日から6ヵ月以内に第13条と第25条第1項による相続税の課税価額及び課税標準を大統領令で定めるところによって納税地の管轄税務署長に申告しなければならない。 <改正2015.12.15.>

[本文]

제5장 신고와 납부 <개정 2010. 1. 1.>

제1절 신고 <개정 2010. 1. 1.>

제67조(상속세 과세표준신고)

① 제3조의2에 따라 상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일이 속하는 달의 말일부터 6개월 이내에 제13조와 제25조제1항에 따른 상속세의 과세가액 및 과세표준을 대통령령으로 정하는 바에 따라 납세지 관할세무서장에게 신고하여야 한다. <개정 2015. 12. 15.>

●参考資料・参照条文等

探しやすい生活法令情報(韓国)

https://easylaw.go.kr/CSP/CnpClsMain.laf?popMenu=ov&csmSeq=255&ccfNo=7&cciNo=2&cnpClsNo=1

国税庁(韓国)

https://www.nts.go.kr/support/support_12.asp?cinfo_key=MINF5420100720170201&menu_a=120&menu_b=100&menu_c=2000

https://www.nts.go.kr/support/support_view.asp?cinfo_key=MINF5520100720170329&cbsinfo_key=MBS20190521170123623&menu_a=800&menu_b=200&menu_c=200&flag=08

http://webtv.nts.go.kr/sub.asp?sKeyword=&Popularity=&Seq=1473

国家法令情報センター(韓国)

http://www.law.go.kr/lsInfoP.do?lsiSeq=206310&efYd=20190101#0000

国税庁(日本)

https://www.nta.go.jp/law/shitsugi/sozoku/11/02.htm

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2018/pdf/01.pdf